1

电影《满江红》里,秦桧为了自己的利益,不惜出卖人民和国家。

中国2000多年的历史,从来不缺这样的人物。

兔年伊始,就有专家向群众伸手了。

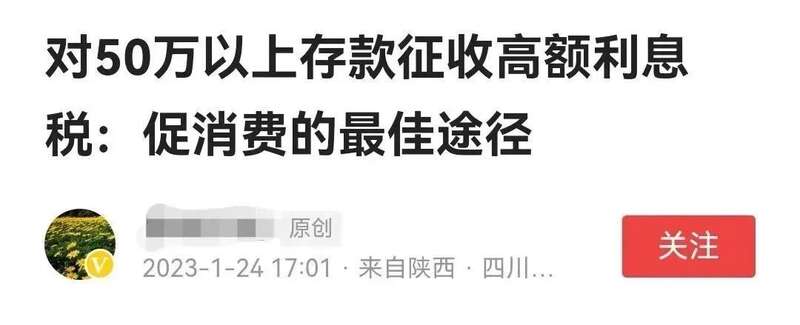

1月24日,认证为四川农业大学经济学教授、网名为“原味农经”的人,发了一篇文章,题为《对50万以上存款征收高额利息税,促消费的最佳途径》。

他的意思是,去年存款量再创新高,大家都守着钱袋子,不肯消费,那就得想办法逼着大家消费。

怎么办?

高收入人群消费定性了,低收入人群没有钱去消费,所以,得从中收入人群入手。

具体而言,就是对50万以上的存款征收高额利息税。

说白了,就是让他们把钱放在银行也亏,逼着他们投资,逼着他们消费。

这招简直是蛇蝎心肠,因为之前的地产专家,不过是“建议”大家买房,建议国家多印钞票。

这个厉害了,一点存款都不留,不是让你在楼市折腾,就是让你在股市梭哈。

你想的是利息,他想的是本金。

巴菲特都不敢乱出手,他让你出手。

遗产税、房产税、资本利得税的征收一句不提。

薅羊毛、割韭菜、敲骨吸髓的手段应出尽出。

岳飞听了都想打人:

怒发冲冠,凭栏处、潇潇雨歇。抬望眼、仰天长啸,壮怀激烈……建议对专家征收智商税!

2

为什么要对专家征收智商税?

首先,一些专家特别喜欢出馊主意,就拿这个农学专家来说,眼里是一点都没装着农民。

很多老一辈人经历过饥饿,所以都有存钱的习惯。

对于很多农民、工人而言,50万的存款可能就是自己的养老钱、保命钱。

这是他们一辈子的积累,征收高额利息税,只会让他们更加老无所依!

他们若有个三长两短,专家能负责养老吗?

其次,征收高额利息税也会让银行面临现金挤兑,引发金融危机。

还会诱导部分聪明人把钱换成美元转移到国外,来规避纳税,这会大幅提高物价,让底层百姓更难生活。

不搞真大佬,专欺普通人,可能这就是这届专家的底色。

英国《卫报》近期报道,3年的病毒危机里,1%超级富豪拿走全球2/3新财富,财富更集中了。

现在,还有这帮专家帮他们摇唇鼓舌,可谓吃干抹尽!

为什么这些年不敢消费,不就是感觉没钱赚了嘛,被房价压垮了嘛。

不知道这种专家放出来是在试探还是在博眼球。

但是,对他们征收智商税一定是有好处的:

1.防止他们肆意胡言乱语,扰乱市场秩序,打击群众信心。

2.防止他们利用馊主意,攫取关注和利益。

3.让假专家退场,真专家的声音被听到。

3

历史上从不缺秦桧,怎么消灭当代秦桧?

我现在发现张艺谋提供了一个好的思路——让每个人都成为岳飞!

熟悉那段历史的人都知道,岳飞之死,本质上还是皇帝、宰相、群臣的利益斗争、利益勾兑。

而电影的内核却是——一群无比卑微的小人物(更夫、艺妓、打杂的)改写了历史。

而且正是这些命如草芥的人,恰恰能舍生取义,热血壮烈,用自己的生命去书写民族大义。

反观那些享受着荣华富贵的王侯将相,卑鄙无耻,德不配位,心里只有自己。

历史终究是由人民去书写的,也应该是由人民去矫正的。

如果我们每一个普通人都能擦亮眼睛,积极建言。

也许就能成为岳武穆,诛杀这些臭秦桧,唱响自己的《满江红》!

相关报道:专家建议50万存款征收高额利息税,大家骂得不够好!

关于春节期间最新出炉的热门“专家建议”,想必不少读者都已经成为目击证人。

对于该专家的建议,不少网友表示,如果不让说脏话,自己将无话可说。还有些网友建议,国家应该“对专家征收智商税”,或者征收“专家建议税”。

简而言之,大家在骂专家方面表现出的才华和娱乐效果,甚至超过了春晚。

不过,对于一些应该着重去骂的点,目前大家骂得还是不够好。比如说,该专家的观点本身就是个伪命题,似乎没弄清这个国家消费的主体到底是哪些人。如果该专家的建议真的落地,那么就会造成:应该释放消费潜力的群体没顾上,不该被刺激的群体,被迫硬挤。为避免断章取义,避免为了骂而骂,大家最好还是先简单回顾一下这篇热议文章。

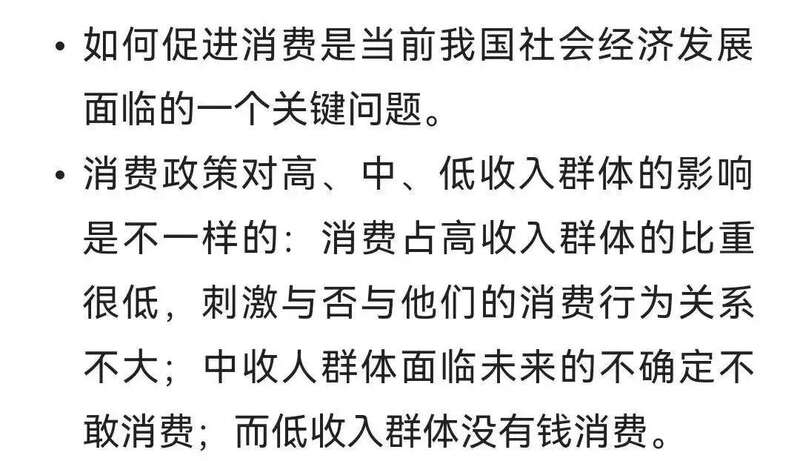

这位IP认证为四川农业大学经济学教授、国家三农政策宣讲者的“专家”,认为“如何促进消费是当前我国社会经济发展面临的一个关键问题”,这句话本身没毛病。关于消费政策对高、中、低收入群体的影响,专家分析的也很有道理。毕竟,只要是人,日常吃喝拉撒的“能力”都是有极限的。而对于高收入人群,消费占比很低,消费政策刺激与否和消费行为关系都不大。中、低收入群体,消费占比虽高,但中等收入人群对未来不确定,不敢消费;低收入人群,没能力消费。这两个群体,即便加大电流,恐怕也刺激不动。消费对经济发展很重要,然而,消费政策对高、中、低收入人群都没啥刺激效果……眼看自己把自己的路堵死了,没想到专家突然放弃讨论“收入”问题,猛地将矛头转向“储蓄”,盯上了存款在50万元以上的全国储户。

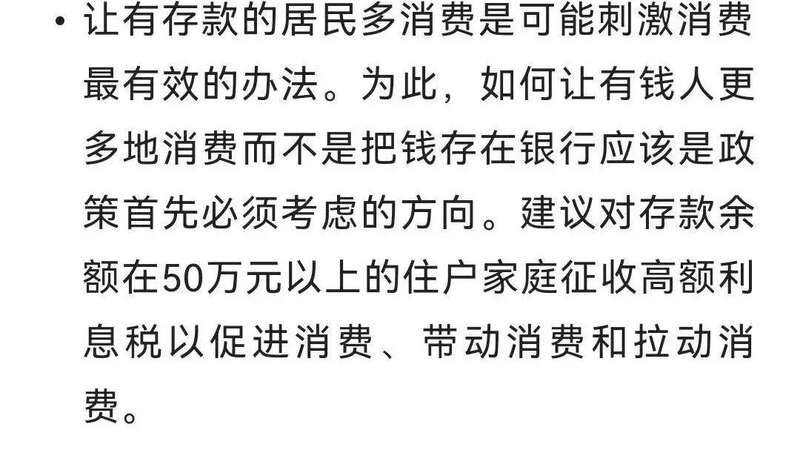

然后,该专家提议,“如何让有钱人更多地消费而不是把钱存在银行应该是政策首先必须考虑的方向”,这句话乍一听,好像也没有太大毛病。

由此,该专家得出结论,让有存款的居民多消费,“对50万以上存款征收高额利息税,是促进消费的最佳途径”。把该专家整套逻辑顺下来:促进消费是经济发展的关键;而当下直接刺激高、中、低收入人群消费,效果都不大;所以得从存款下手,只有把存款薅出来,才是促进消费、促进经济发展的最佳途径。这一逻辑,和建议全国居民“拿出1/3存款买房”恢复经济的另一位专家,有异曲同工之妙。

这类专家虽然没有明说,不过,言外之意已经溢于言表,那些存钱的人,尤其是存款超过50万的人,存着,不“为国花钱”就是影响经济恢复和发展的“罪人”。问题的关键还在于,国内有着50万以上存款能力的主要是哪些人呢?

事实上,并不是所谓的挣得多花得少的年轻人,更多的是为了晚年打算的中老年人。这几年,由于挣钱肉眼可见地变难,围绕年轻人“平均存款”、“平均收入”贩卖焦虑的营销号,层出不穷。其中,最知名的两大谣言就是:一,北上广深90后“人均存款126万元”。

二,是所谓的年龄存款对照表,以1990年出生存款40万为界线,“年龄每大1岁,存款增长20万”(截止到1980年,中位数高达140万)。不得不说,这类谣言的制造者和传播者,几乎没有数学常识。在去年以前,全国居民存款总规模,长期处在100万亿以下。1980—1990人口约2亿,如果按照谣言所说,以均数140万元计算,这个年龄段存款总额就达到280万亿元,是全国居民存款总额的近3倍!与此对比,我更愿意相信地产大佬冯仑在2019年公开访谈中提到的一组数据:国人首次购房平均年龄27岁。

并不是所有人掏空6个钱包、或者向亲戚朋友借钱,就能全款买房,约9成的购房者还是要贷款买房。按照这组数据推断,还完房贷的平均年龄应该是47—57岁。绝大多数年轻人刚入了房贷的坑,挣扎在买房结婚、生孩子、教育多重泥潭中,能有动辄几十万上百万存款?在衡量人均收入方面,目前公认最靠谱的是,城镇居民年人均可支配收入中位数。直到2022年,这一数字才达到45123元。至于逐渐摆脱了房贷、育儿问题的中、老年人,的确有了存款能力,但他们上有老、下有小,还要兼顾自己的养老问题,征收高额存款利息税,对他们来说,意味着“收入”减少。

专家觉得,这种情况下,他们会省吃俭用,还是会取出钱花掉?再者,专家的小作文中也说了,存款50万以上的群体,只占到总储户的0.37%。

这么“微不足道”的群体,即使把他们现有的消费翻倍,每天上半夜住一套房子下半夜换另一套、每天吃6顿饭、大人小孩衣服裤子都穿双层……经济就能恢复了?要想通过消费来提振经济,我认为最靠谱的还是人民大学翟东升老师的“未来起点收入”理论。

简单来说,就是给年轻人发钱,从出生开始发,每人每月发1.3万元。一直发到毕业找到工作,如果毕业后没找工作继续在校学习,一直发到40岁。

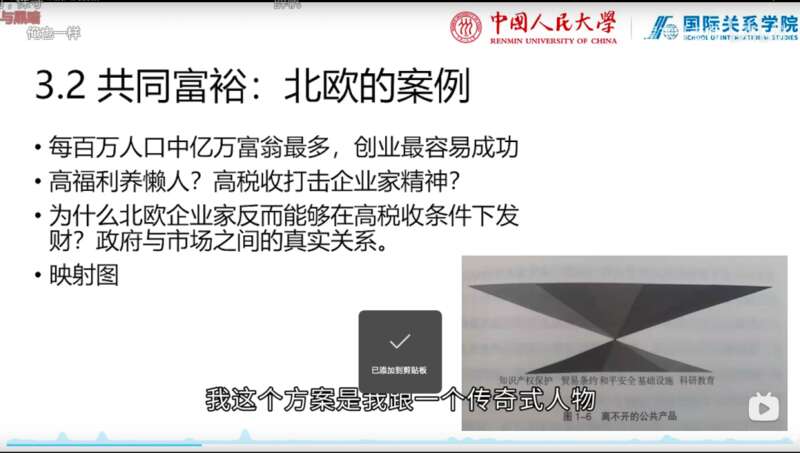

用翟东升的话说,一个新生儿生在贫贱愚昧之家并不是他的错,一个正义的有生命力的有道德的社会和制度,应该给予一定的补贴,帮助大家站在同一条起跑线上。看完这个理论,很多人产生的第一个疑问是,年轻人啥活不做就能拿国家这么多钱,以后肯定就变懒了啊。对此,翟东升举了北欧的例子。

北欧是高社会福利国家,一个人完全可以躺着生活一辈子,但这里却成了全世界创业最容易成功的地方,以及亿万富翁密度最高的地方。原因是社会提供的教育等基础设施更加完善,让这里的年轻人有更平等的机会,充分参与到竞争中去。而领钱领到了40岁,你还不能养活自己,责任就主要在你个人了。

当然,每月发1.3万这个数据,也不是张口就来的。具体计算过程复杂,简化来说,就是按中国福利支出占GDP百分比与相对发达国家现在水平对比得来的。

2020年,中国福利支出占GDP的3.21%,比OECD(经合组织)国家2019年整体水平低16.8%,假设到2035年中国成为中等发达国家时,有16.8%GDP用于发放起点收入,也即58.5万亿元。

则0-18岁的未成年人和19-39岁的在读人群,每人每月可以领取1.3万元。

这个观点,对于一些人来说,可能显得“激进”,不如向“下位者”施压加税来得容易。

然而,“未来起点收入”的受惠主体是动辄数亿人的、消费需求旺盛的年轻人。这些人手里有钱了,能立竿见影的对消费起到拉动作用。

而不是抓住那些消费需求减弱的少数群体,玩命硬挤。

在专家言论之外,我们还能看到这样的一些网友热帖,“存款利息税以前就有,后来才暂停征收的”,以及某某发达国家一直有征收存款利息税的传统……

首先,这些人到底要表达什么中心思想很让人很费解,是为了表达自己是“理中客”,还是为了佐证专家提议“师出有名”?其次,如果存款利息税是一根优质的经济“柱石”,为什么要多次暂停;再退一步,即便一直征收,便对么?

在不同的时代,即便要加税,该向谁加税,加哪些税,并不是摆完阶级、立场一拍脑门决定的。根据翟东升以及人民大学财政金融学院的朱青老教授观点,财税学术圈主要关注税赋的公平和效率问题。

而不论加什么税,最终主要落在劳动者、资本和消费者三个主要群体身上。是优先效率,还是优先公平,落在谁身上重一些,谁身上轻一些,要根据发展阶段和国情决定:

在中国严重缺少资本的时代,我们需要让税制有利于招商引资。

在以外循环为主要发展动能的时代,1994年之后的中国税制给外资提供了超国民待遇,以至于出现了许多“往返程投资”,就是许多中国企业家移民到国外或者在香港设立一个企业,然后以外商外资的身份回国投资,以便能享受优惠税率。

过去,我们的确也有征收存款利息税的先例。

而正如翟东升老师所说,因为资本稀缺、技术稀缺、渠道稀缺,过去征收存款利息税,带着过去阶段的无奈甚至“屈辱”:

以前人民币的这种“铸币税”都是向本国的储蓄者征收,通过出口退税和巨额外汇储备补贴给了全球消费者和美日欧政府,以换取我们快速工业化的战略发展机遇。

尽管这个“逆向歧视”,在2008年内外税率统一后就结束了,但是中国劳动者所获得的分配,占整个新增财富量的比例实在太低。这也是内循环一直没搞好的重要原因。

现在,时代变了。

和曾经的“招商引资”时代相比,现在全球出现产能过剩、资本过剩,全球最稀缺的是有效需求。尤其是伴随着美国强势去全球化,外资已经不能再给中国带来新技术。

过去的旧船票,已经无法登上新时代的大船。

除此外,还有一些争议是围绕“50万元”这个起征点设置问题,质疑的理由是,有钱人有很多避税手段,也更容易把大量存款变成股票、基金、期货、房子等资产,让你征不到税。

由此,有不少网友再度发散建议,应该以资产为尺,对“真正的富人”征税,并且,越富征收比例就越高。

还有人列出一组看似“绝对正义”的数据:疫情以来,占全球人口1%的富豪,拿走了全球63%的新增财富。

如果按照这个思路,就被专家以及这些网友带偏了。且不说,全球超过百万美元的富豪,约40%都是美国人,中国富豪占比只有约10%。近期美元加息收割全球,也只会更加造富美国富人。

即便这1%的富人都是国内富豪,向所有富人征收“资产税”,这和拉动消费之间也没有必然联系,甚至还会不可避免造成财富转移。

再者说,向富人征税,主要在于“抑高”,而非“增收”。向富人征税获得的资金规模,相对于国家财政以及提振经济所需的“共富”资金来说,都太小了。

如果真的要增加新的税种,我们可以参考美日欧的做法:

向外国人和外国资本多征税,而不是给他们提供超国民待遇的补贴,才是世界各国的常态做法。

与此同时我们也应该对重点扶持的高科技、高附加值行业,进行降税减费,让汽车、高铁、飞机、军火等诸多领域的产品在全球具有不可替代的优势,中国劳动者的收入才能位居世界第一阵列,中国消费者手中才有更多可供任意消费的资金。

这才是我们接下来应该探索的方向。

因为,消费从来不是鼓励的,也跟投资、外汇,这两架马车有关。

关于“未来”如何进行探索,翟东升老师有段话总结得特别好:

“以前的发展路径,是先做大蛋糕然后再讨论如何分蛋糕的问题。但是到了今天,外部市场空间已经基本见顶,外部技术流入趋于枯竭,中国人口开始负增长,而青年失业率不断走高。

要想打开新的发展空间,我们只能大胆而务实地切换思路:生产、分配和消费之间的循环最终必然会平衡,以前美欧日的市场大,是因为他们分蛋糕分得比我们好。今天的中国也只有先分好蛋糕,才能做大做好蛋糕。

只有让占总人口95%的中下层中国人民不再贫穷,让他们不再为住房、教育、医疗而不得不节衣缩食,14亿中国人的消费潜力、创造天赋和爱国热忱才能释放出来,内循环才能取代外循环的主导地位,中国的品牌、科技和平台才能与美西方的竞争对手相抗衡,党的事业才能永葆青春。”